Escrito por: José Boralli, CGO (Chief Growth Officer), NaPista

Principais lições deste artigo

-

A taxa de juros é apenas parte do custo, o CET mostra o valor real do financiamento, com tarifas e seguros incluídos.

-

Consultar a Tabela FIPE de julho de 2026 antes de negociar ajuda a manter o preço do veículo alinhado ao mercado.

-

Simular o financiamento antes de falar com o lojista reduz surpresas e fortalece a posição de negociação do comprador.

-

Comparar propostas pelo CET, e não só pela taxa nominal, aumenta as chances de escolher a opção mais econômica.

-

Para encontrar o carro ideal e simular financiamento BV sem compromisso, acesse NaPista.

Visão geral do tema

Financiar um carro usado ou seminovo em 2026 exige entender alguns conceitos básicos. Este artigo explica o que são taxa de juros e CET, como a Tabela FIPE de julho de 2026 entra na conta, quais perfis de consumidor sentem mais o impacto das taxas e como comparar propostas de forma prática.

Três termos sustentam qualquer conversa sobre financiamento:

-

Taxa de juros: é o percentual que o banco cobra sobre o valor financiado, geralmente expresso ao mês (a.m.) ou ao ano (a.a.). Representa o custo direto do crédito.

-

CET (Custo Efetivo Total): inclui juros, tarifas, seguros obrigatórios, impostos e outros encargos do contrato. O CET mostra quanto o financiamento custa de fato. A instituição financeira precisa informar esse número antes da contratação.

-

Tabela FIPE: é o índice de referência de preço médio de veículos usados e seminovos no Brasil, publicado mensalmente pela Fundação Instituto de Pesquisas Econômicas. A Tabela FIPE de julho de 2026 é a referência para negociações e simulações feitas agora. Bancos e financeiras usam esse valor como base para calcular o percentual do veículo que pode ser financiado.

Como o financiamento funciona na prática hoje?

Conhecer o fluxo do financiamento ajuda a tomar decisões com mais segurança. O caminho entre “quero financiar” e “contrato assinado” segue etapas bem definidas.

O primeiro passo é escolher o veículo e verificar o preço de referência pela Tabela FIPE de julho de 2026. Esse valor funciona como âncora para a negociação e ajuda a avaliar se o preço pedido está dentro do mercado.

Na sequência, ocorre a simulação de financiamento. Nessa etapa, o consumidor define o valor de entrada, o número de parcelas e visualiza a taxa de juros aplicada ao seu perfil. A simulação não gera compromisso, serve para antecipar cenários antes de qualquer conversa com o vendedor.

Depois da simulação, o banco analisa o perfil de crédito do solicitante. Com a pré-aprovação em mãos, o consumidor negocia com o lojista em posição mais confortável, pois já sabe quanto pode gastar e qual parcela cabe no orçamento.

O processo termina com a formalização do contrato, que traz todas as condições detalhadas, incluindo o CET. Ler cada cláusula com atenção antes de assinar reduz o risco de surpresas.

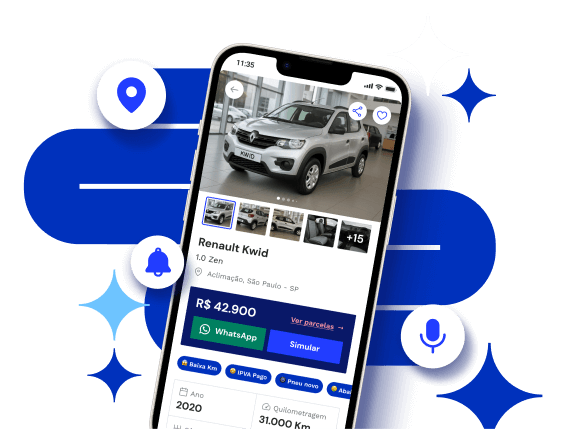

NaPista integra a simulação de financiamento BV diretamente na página de cada veículo. Mais de 90% dos usuários simulam antes de entrar em contato com o lojista, o que mostra a relevância dessa etapa na jornada de compra.

Simule seu financiamento BV agora sem compromisso.

Perfis de necessidade e impacto da taxa

O impacto da taxa de juros varia conforme o perfil do comprador, o uso do veículo e a relação entre valor financiado e renda mensal.

|

Perfil |

Prioridade no veículo |

Principal preocupação no financiamento |

|---|---|---|

|

Primeiro carro |

Economia e baixo custo de manutenção |

Aprovação de crédito sem histórico consolidado |

|

Família |

Espaço, segurança e porta-malas |

Parcela que caiba no orçamento familiar |

|

Motorista de aplicativo |

Economia de combustível e durabilidade |

CET baixo para que o carro se pague com a renda gerada |

|

Uso no dia a dia |

Praticidade urbana e custo total de propriedade |

Prazo adequado sem comprometer o orçamento mensal |

Quem compra o primeiro carro usado ou seminovo costuma enfrentar taxas de juros mais altas, por não ter histórico de crédito robusto. Aumentar o valor da entrada é uma forma eficiente de compensar esse fator. Para o motorista de aplicativo, o CET merece atenção redobrada, porque qualquer custo adicional no contrato reduz a margem de lucro do trabalho.

Famílias tendem a escolher prazos mais longos para reduzir a parcela mensal. Essa escolha pode fazer sentido, desde que alguém avalie o CET total com cuidado e entenda quanto será pago ao final.

Critérios para comparar propostas

Receber mais de uma proposta de financiamento aumenta as chances de conseguir condições melhores. Três critérios ajudam a comparar de forma justa:

Score de crédito: o histórico financeiro do consumidor é o principal fator usado pelos bancos para definir a taxa de juros. Um score mais alto costuma resultar em taxas menores. Manter contas em dia, evitar atrasos e reduzir dívidas ativas melhoram o perfil ao longo do tempo.

Valor de entrada: uma entrada maior reduz o valor financiado e o risco percebido pelo banco. Isso pode gerar taxas mais favoráveis e parcelas menores. Vale verificar sempre qual percentual do valor do veículo pela Tabela FIPE de julho de 2026 está sendo financiado.

Prazo: prazos mais longos diminuem a parcela mensal, mas aumentam o total pago ao final do contrato. Prazos mais curtos fazem o oposto. O equilíbrio ideal depende do orçamento mensal disponível e do CET de cada proposta.

Usar o CET como métrica principal ao comparar propostas traz mais clareza. Dois contratos com a mesma taxa de juros podem ter CET muito diferentes por causa de tarifas e seguros incluídos.

Passo a passo prático

1. Defina seu orçamento total

Comece calculando quanto da renda mensal pode ser comprometido com a parcela. A recomendação geral é não ultrapassar 30% da renda líquida mensal com compromissos de crédito.

2. Consulte a Tabela FIPE de julho de 2026

Acesse a Tabela FIPE para verificar o preço médio de referência do veículo desejado. Esse valor serve de base para negociar e para entender o percentual que será financiado.

3. Busque o veículo certo para sua necessidade

Use a busca por linguagem natural para descrever o que você precisa, como “carro econômico para o dia a dia”, “carro para família com crianças” ou “carro para motorista de aplicativo”. NaPista interpreta o contexto e entrega resultados entre mais de 270 mil veículos anunciados por lojas parceiras do Banco BV em todos os estados brasileiros.

4. Simule o financiamento BV sem compromisso

Na página de qualquer veículo NaPista, simule o financiamento BV escolhendo o valor de entrada e o número de parcelas. A resposta de crédito chega em segundos, sem gerar obrigação de contratação.

5. Compare o CET das propostas

Quando houver mais de uma proposta, compare sempre pelo CET, não apenas pela taxa nominal. Leia todos os encargos incluídos no contrato para entender o custo total.

6. Negocie com o lojista em posição informada

Com a pré-aprovação de crédito e o preço de referência da Tabela FIPE de julho de 2026 em mãos, entre em contato com o lojista via WhatsApp diretamente pela plataforma. Essa combinação aumenta a segurança e a clareza na negociação.

Comece sua busca agora com o estoque disponível em todo o Brasil.

Erros mais comuns e como evitá-los

Focar só na parcela e ignorar o CET: quando alguém olha apenas o valor da parcela mensal, perde de vista os custos ocultos. Uma parcela menor pode esconder um CET mais alto, com tarifas e seguros que encarecem o contrato. Por isso, sempre peça o CET antes de decidir.

Não consultar a Tabela FIPE de julho de 2026: financiar um veículo acima do valor de referência da Tabela FIPE significa pagar mais do que o mercado considera justo. A consulta é gratuita e leva poucos minutos.

Assinar sem ler o contrato: todos os encargos, seguros e tarifas precisam estar descritos no contrato, e o CET deve aparecer de forma clara. Ler tudo com calma antes de assinar reduz o risco de cobranças inesperadas.

Escolher o prazo mais longo sem avaliar o custo total: parcelas menores parecem mais confortáveis, mas prazos muito longos aumentam o valor total pago. Simular diferentes combinações de entrada e prazo ajuda a encontrar um ponto de equilíbrio.

Negociar sem saber se o crédito foi pré-aprovado: descobrir que o financiamento não foi aprovado depois de negociar o preço com o lojista gera frustração para os dois lados. Simular antes de negociar reduz esse problema.

Comprar de vendedores sem histórico comercial: em classificados abertos, qualquer pessoa física pode anunciar, e alguns vendedores podem não apresentar histórico comercial consistente. NaPista trabalha exclusivamente com lojas PJ parceiras do Banco BV, o que reduz esse risco na jornada de compra.

Ferramentas e recursos úteis

Algumas ferramentas tornam o financiamento de um carro usado ou seminovo em 2026 mais previsível e organizado.

Tabela FIPE de julho de 2026: está disponível gratuitamente em fipe.org.br e aparece integrada NaPista. A atualização mensal oferece uma referência nacional de preço médio para carros usados ou seminovos, motos e veículos pesados. Consultar esse valor antes de negociar ajuda a evitar distorções de preço.

Simulação de financiamento BV integrada NaPista: está disponível na página de qualquer veículo do amplo estoque da plataforma. O consumidor escolhe entrada e prazo e recebe a resposta de crédito em segundos, sem burocracia. Esse recurso mostra rapidamente o que cabe no orçamento antes do contato com o vendedor.

NaPista também envia recomendações personalizadas por e-mail com base no perfil de busca do usuário, o que acompanha uma jornada de decisão que muitas vezes leva semanas ou meses. A busca por raio geográfico amplia as opções em regiões com estoque local reduzido, com cobertura em todos os estados brasileiros.

Encontre seu próximo veículo com segurança e transparência.

FAQ

O que é CET e por que ele importa mais do que a taxa de juros?

O CET (Custo Efetivo Total) representa o custo real do financiamento, porque inclui juros, tarifas administrativas, seguros obrigatórios e impostos. Dois contratos com a mesma taxa de juros nominal podem ter CET muito diferentes, dependendo dos encargos incluídos. A instituição financeira precisa informar o CET antes da contratação. Comparar propostas pelo CET, e não só pela taxa nominal, traz uma visão mais completa do custo.

Simular o financiamento BV NaPista compromete meu crédito?

Simular o financiamento BV disponível NaPista não compromete o crédito. O consumidor descobre se tem crédito pré-aprovado e o valor estimado das parcelas sem assumir obrigação com o banco. Essa etapa funciona como planejamento, não como contratação. Como mencionado anteriormente, a grande maioria dos usuários simula o financiamento antes de entrar em contato com o lojista.

Como a Tabela FIPE de julho de 2026 influencia o financiamento?

A Tabela FIPE serve como referência de preço médio nacional para veículos usados e seminovos. Conhecer o valor de referência da Tabela FIPE de julho de 2026 para o veículo desejado ajuda a negociar o preço com o lojista e a avaliar se a proposta de financiamento está alinhada ao mercado.

Quais fatores influenciam a taxa de juros que vou receber?

Os principais fatores são o histórico de crédito (score), o valor da entrada em relação ao preço do veículo, o prazo escolhido e o relacionamento com a instituição financeira. Um score mais alto, uma entrada maior e um prazo mais curto tendem a resultar em taxas mais favoráveis. Organizar o histórico financeiro antes de solicitar o financiamento costuma melhorar as condições oferecidas.

NaPista tem veículos disponíveis na minha cidade?

NaPista tem cobertura em todos os estados brasileiros, com o amplo estoque mencionado anteriormente distribuído por 14 mil lojas parceiras do Banco BV. A busca por raio geográfico amplia as opções mesmo em cidades com estoque local reduzido, trazendo alternativas de regiões próximas. Além de carros usados e seminovos, a plataforma também oferece motos e veículos pesados.

Conclusão

Financiar um carro usado ou seminovo em 2026 com mais segurança depende de informação clara. Entender a diferença entre taxa de juros e CET, consultar a Tabela FIPE de julho de 2026 antes de negociar e simular o financiamento antes de falar com o vendedor são passos que protegem o orçamento e aumentam a confiança na decisão.

NaPista reúne esses elementos em um só lugar: busca por linguagem natural, simulação de financiamento BV integrada sem compromisso e contato direto com lojas PJ parceiras do Banco BV, que é o banco líder em financiamento de veículos leves usados por 12 anos consecutivos no Brasil. A jornada de compra de um veículo pode ser longa, mas pode ficar mais simples com as ferramentas certas.

Encontre seu próximo veículo com apoio de tecnologia e dados.