Escrito por: José Boralli, CGO (Chief Growth Officer), NaPista

Principais lições deste artigo

-

Financiar um carro usado ou seminovo com entrada baixa exige planejamento, simulação prévia e documentos organizados.

-

A simulação do financiamento BV na plataforma permite descobrir o valor da parcela e a pré-aprovação em segundos, sem impacto no score.

-

Respeitar a regra dos 30% da renda líquida mensal ajuda a manter o orçamento equilibrado e aumenta as chances de aprovação.

-

Apresentar comprovantes de renda completos e consistentes, incluindo extratos de plataformas digitais, melhora a análise de crédito do Banco BV.

-

Encontrar o carro ideal e simular o financiamento com Banco BV em um só lugar é possível: acesse NaPista agora.

Visão geral do processo

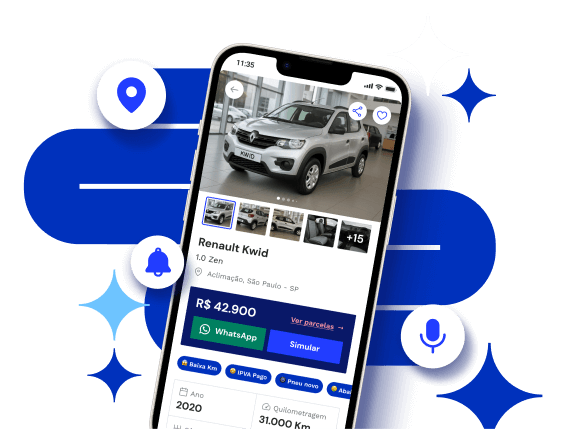

O processo completo tem quatro etapas principais: encontrar o veículo certo, simular o financiamento BV, confirmar que a parcela cabe no orçamento e reunir os documentos necessários. NaPista integra essas etapas em um único ambiente, com busca por linguagem natural, simulação BV sem compromisso e contato direto com o lojista por WhatsApp. Com mais de 270 mil veículos anunciados por 14 mil lojas parceiras do Banco BV em todos os estados brasileiros, a plataforma acompanha desde a primeira busca até o momento de falar com o vendedor.

Passo a passo para financiar com entrada baixa

Passo 1: descobrir o carro certo sem saber marca ou modelo

A maioria das pessoas começa a busca com uma necessidade, não com um modelo definido. Exemplos comuns são “preciso de um carro econômico para trabalhar”, “quero algo espaçoso para a família” ou “estou comprando meu primeiro carro”. NaPista interpreta esse tipo de busca por linguagem natural. O usuário digita a necessidade real e o algoritmo proprietário entrega resultados contextualizados, sem exigir conhecimento prévio de marcas, versões ou especificações técnicas.

Dica rápida: usar termos como “primeiro carro econômico”, “carro para motorista de aplicativo” ou “SUV para família” diretamente na barra de busca ajuda a refinar os resultados. As sugestões são dinâmicas e variam a cada nova consulta.

Passo 2: simular o financiamento BV antes de falar com o lojista

Na página de qualquer veículo NaPista, o usuário pode simular o financiamento BV escolhendo o valor de entrada e o número de parcelas. A resposta de crédito aparece em segundos e informa se o crédito foi pré-aprovado e qual é o valor estimado das parcelas. A simulação é sem compromisso, não gera obrigação com o banco e não afeta o histórico de crédito. A maior parte dos usuários simula o financiamento antes de entrar em contato com a loja.

Conhecer o resultado da simulação antes de negociar muda a conversa com o lojista, porque o comprador chega com informação concreta, não com dúvida.

Descubra seu poder de negociação: simule agora e chegue preparado.

Passo 3: conferir se a parcela cabe no seu bolso (regra dos 30%)

Uma referência amplamente usada no mercado financeiro brasileiro é comprometer no máximo 30% da renda líquida mensal com parcelas de financiamento. Planejadores financeiros como Henrique Soares, da Planejar, recomendam buscar uma parcela que caiba com folga no orçamento, e não o valor máximo que o banco poderia aprovar, principalmente para quem tem renda variável.

Para aplicar essa regra na prática, quem tem renda líquida de R$ 3.000 por mês deve considerar parcelas de até R$ 900, que correspondem a 30% dessa renda. Quem recebe R$ 5.000 líquidos tem margem de até R$ 1.500. Esses valores servem como referência para a parcela do financiamento. Gastos com combustível, seguro e manutenção ficam fora dessa conta e precisam caber no restante do orçamento.

Aumentar o valor de entrada reduz o montante financiado e, como consequência, diminui o risco para a instituição financeira. Essa estratégia também melhora as chances de aprovação.

Passo 4: reunir os documentos e provar renda extra

A análise de crédito BV considera a capacidade de pagamento ao longo do tempo. Quando o banco consegue visualizar entrada de renda, comportamento de pagamento e relacionamento em um período mais longo, a análise tende a ficar mais completa.

Os documentos geralmente solicitados são:

-

RG e CPF ou CNH

-

Comprovante de residência atualizado

-

Comprovante de renda, como holerite, extrato bancário dos últimos 3 meses ou declaração do Imposto de Renda

-

Para autônomos e motoristas de aplicativo, extrato consolidado de ganhos das plataformas, como Uber e na 99, e histórico de movimentação em conta corrente

Renda extra conta: trabalhos como freelas, aluguéis, atividades informais e ganhos de plataformas digitais podem complementar a renda principal. Quanto mais documentada e consistente for a entrada de recursos, mais detalhada fica a análise.

Agora que o passo a passo está claro, vale conhecer os erros mais comuns para evitar problemas na aprovação.

Erros comuns e atenção com documentos

Ofertas que prometem aprovação garantida para qualquer perfil financeiro exigem atenção redobrada, porque nenhuma instituição séria aprova crédito sem análise. Além de desconfiar de promessas desse tipo, o comprador precisa cuidar da consistência dos documentos. Um exemplo frequente é apresentar comprovante de renda que não corresponde ao extrato bancário.

Essa inconsistência aparece entre os motivos comuns de reprovação, que incluem renda declarada incompatível com o valor do veículo, endividamento elevado, atrasos recentes e documentação inadequada. Organizar esses pontos antes da proposta reduz o risco de negativa.

Verificar se o preço do veículo está alinhado com a Tabela FIPE também ajuda. NaPista oferece consulta integrada à Tabela FIPE diretamente na plataforma, com atualização mensal.

Depois de entender os erros mais frequentes, vale olhar para situações específicas que costumam gerar dúvidas e reprovações.

Problemas comuns e como resolver

Score baixo: manter contas em dia, reduzir o nível geral de endividamento e evitar atrasos recorrentes são ações diretas para melhorar o histórico de crédito. Aplicar a estratégia de entrada maior mencionada no Passo 3 se torna ainda mais importante quando o score está baixo.

Renda variável: apresentar extratos de pelo menos três meses consecutivos e relatórios de ganhos de plataformas digitais ajuda a demonstrar consistência de renda mesmo sem holerite fixo. Essa prática também contribui para melhorar a percepção de risco do banco.

Reprovação na análise: revisar a documentação, reduzir o valor financiado com uma entrada maior ou aguardar a regularização de pendências são caminhos recomendados antes de uma nova tentativa. Em muitos casos, resolver um desses pontos já melhora o resultado na próxima análise.

Nesse momento costumam surgir duas dúvidas específicas sobre score e instituições financeiras. As respostas a seguir ajudam a contextualizar essas questões.

Score 350 financia?

Score 350 se enquadra em uma faixa considerada de risco elevado pela maior parte das instituições financeiras. O Banco BV realiza análise de crédito individualizada e considera não apenas o score, mas também o histórico de pagamentos, a renda comprovada, o valor de entrada e o relacionamento bancário. Não existe resposta única de “aprova” ou “reprova” baseada apenas no número do score.

A simulação BV integrada NaPista é o caminho mais direto para descobrir a situação real do crédito, sem compromisso e em poucos segundos.

Qual banco aprova mais fácil?

O Banco BV ocupa a liderança em financiamento de veículos leves usados no Brasil há 12 anos consecutivos. Esse resultado reflete volume de operações, presença em diferentes regiões e experiência com perfis variados de compradores, como quem está adquirindo o primeiro carro usado ou seminovo, motoristas de aplicativo com renda variável e famílias em busca de opções acessíveis. NaPista funciona como o marketplace automotivo do Banco BV, com simulação integrada diretamente na jornada de busca.

Depois de entender o comportamento dos bancos e do score, o próximo passo é saber o que acontece após a simulação.

Como saber se deu certo?

Após a simulação BV NaPista, o resultado aparece na tela em segundos e indica se o crédito foi pré-aprovado ou não, além do valor estimado das parcelas. A pré-aprovação mostra que o perfil passou pela análise inicial. A aprovação definitiva ocorre depois da formalização com o lojista e da entrega completa da documentação.

Quando o crédito é pré-aprovado, o passo seguinte é contatar o lojista diretamente pelo WhatsApp NaPista para avançar na negociação.

Próximos passos

Com o crédito pré-aprovado e o veículo escolhido, o contato com o lojista acontece pelo botão de WhatsApp na página do veículo NaPista. Todos os veículos disponíveis são anunciados por lojas PJ parceiras do Banco BV, sem anúncios de pessoa física, que pode não apresentar histórico comercial estruturado.

A negociação, a venda e a parte transacional ocorrem diretamente entre o comprador e a loja. NaPista faz a ponte entre as partes, não realiza a venda.

FAQ

Simular o financiamento BV afeta meu score?

Não. A simulação de financiamento BV NaPista é sem compromisso. O consumidor descobre se tem crédito pré-aprovado e o valor estimado das parcelas sem gerar obrigação com o banco e sem impacto no histórico de crédito.

Quais documentos são necessários para financiar um carro usado ou seminovo pelo BV?

Os documentos básicos incluem documento de identidade com foto, como RG, CPF ou CNH, comprovante de residência atualizado e comprovante de renda. Para autônomos e motoristas de aplicativo, extratos bancários dos últimos três meses, declaração do Imposto de Renda e relatórios de ganhos das plataformas de transporte complementam a análise. Quanto mais completa e consistente for a documentação, mais detalhada fica a avaliação de crédito.

Posso financiar um carro usado ou seminovo com renda informal?

Sim, desde que exista comprovação da renda. Extratos bancários, relatórios de ganhos de plataformas digitais, recibos de prestação de serviços e declaração do Imposto de Renda são formas aceitas de demonstrar capacidade de pagamento. O banco avalia o comportamento financeiro ao longo do tempo, não apenas o tipo de vínculo empregatício.

NaPista tem veículos disponíveis em todo o Brasil?

Sim. NaPista oferece cobertura em todos os estados brasileiros. A busca por raio geográfico garante resultados mesmo em cidades com estoque local reduzido e traz opções de regiões próximas.

Como a Tabela FIPE ajuda na hora de financiar?

A Tabela FIPE é o índice nacional de preços médios de veículos da Fundação Instituto de Pesquisas Econômicas, com atualização mensal. Consultar o preço de referência do veículo desejado, disponível diretamente NaPista, ajuda a avaliar se o preço pedido pelo lojista está dentro do mercado e a calcular o valor de entrada com base em um número real. Veículos precificados acima da Tabela FIPE podem indicar margem para negociação.

Consulte a Tabela FIPE e simule seu financiamento em um só lugar.

Conclusão

Financiar um carro usado ou seminovo com entrada baixa se torna mais viável quando o processo está claro. Encontrar o veículo certo pela busca inteligente, simular o financiamento BV antes de falar com o lojista, respeitar o limite de 30% da renda líquida na parcela e apresentar documentação completa e consistente são etapas que reduzem incertezas e aumentam as chances de aprovação.

Encontrar o carro usado ou seminovo ideal fica mais simples com um portal que organiza essas etapas em uma única jornada. NaPista atua como um copiloto nessa busca. Comece sua busca agora.